April 25, 2024

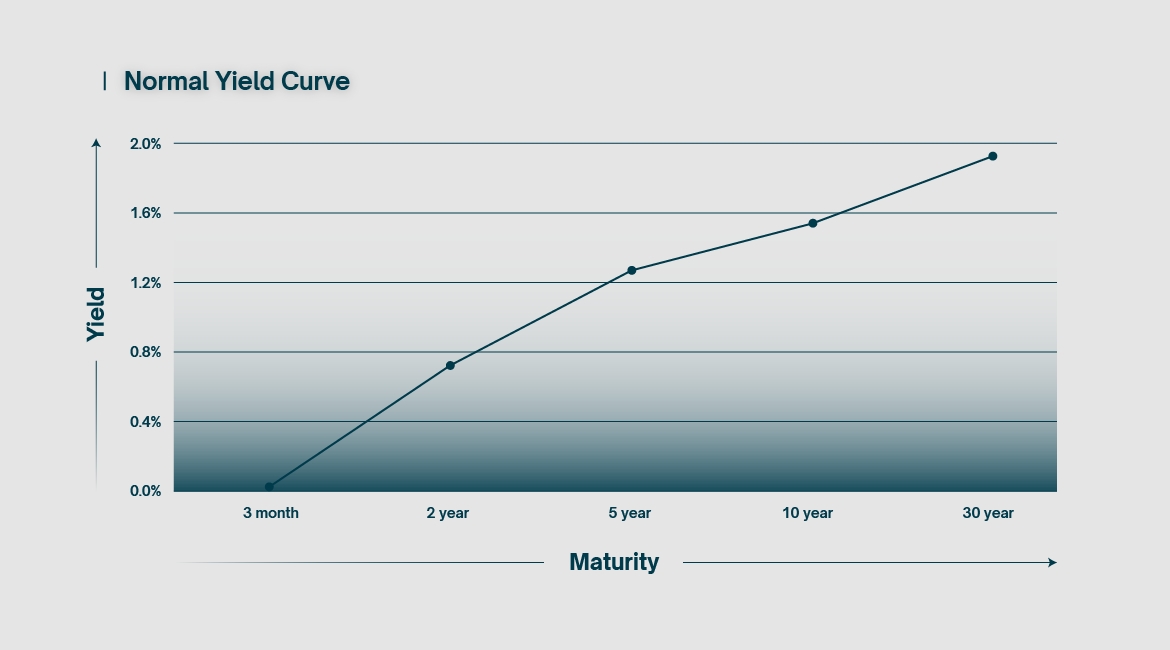

簡單來說,收益曲線是將債券的收益率與其到期時間進行對比的圖表。這是一個時間的快照,其形狀會經常改變。通常來說,債券到期的時間越長,收益就越好。

邏輯上如果投資者購買的是10年期債券而不是1年期債券,他們應該期待獲得更大的回報,否則就沒有必要這麼做了。這就形成了一個向上傾斜的圖表,被視為「正常」的收益曲線。

由於市場動態,債券的收益率大大依賴於大型利率。到期時間越短,就與國家的中央銀行目標利率的相關性越緊密。短期債券通常到期時間在一年以下,被用作定價短期借款和存款利率的基準。而長期債券,通常最少需要10年到期,反映了長期借款和貸款的成本,例如抵押貸款。

收益曲線是一個快速評估時間內利率的有用工具,但也提供了一個窺視投資者對特定經濟的信心的視窗。簡單來說,如果投資者對國家的經濟表現失去信心,他們將更願意將資金轉移到更安全但收益較低的長期投資中,如10年以上期限的債券。由於需求增加,這些長期債券的價格上漲,從而降低了它們的收益(詳見第一部分對此的更詳細解釋)。這將曲線的右側向下推。

相反的,對經濟的信心導致了長期債券的需求減少,因為投資者認為他們可以在股票或其他短期投資中獲得更好的投資回報。由於需求減少,長期債券的價格下降,從而增加了它們的收益。這將曲線的右側向上推。

當閱讀財經新聞時,你可能會偶然聽聞到關於10年期美國國債收益率的談論。這種金融工具被認為是一個特別重要的基準,因為它對長期借款利率的影響,以及它對全球地緣政治情緒的敏感性。收益率的變化反映了需求的變化,這反過來又給出了整個市場情緒的可靠指示。

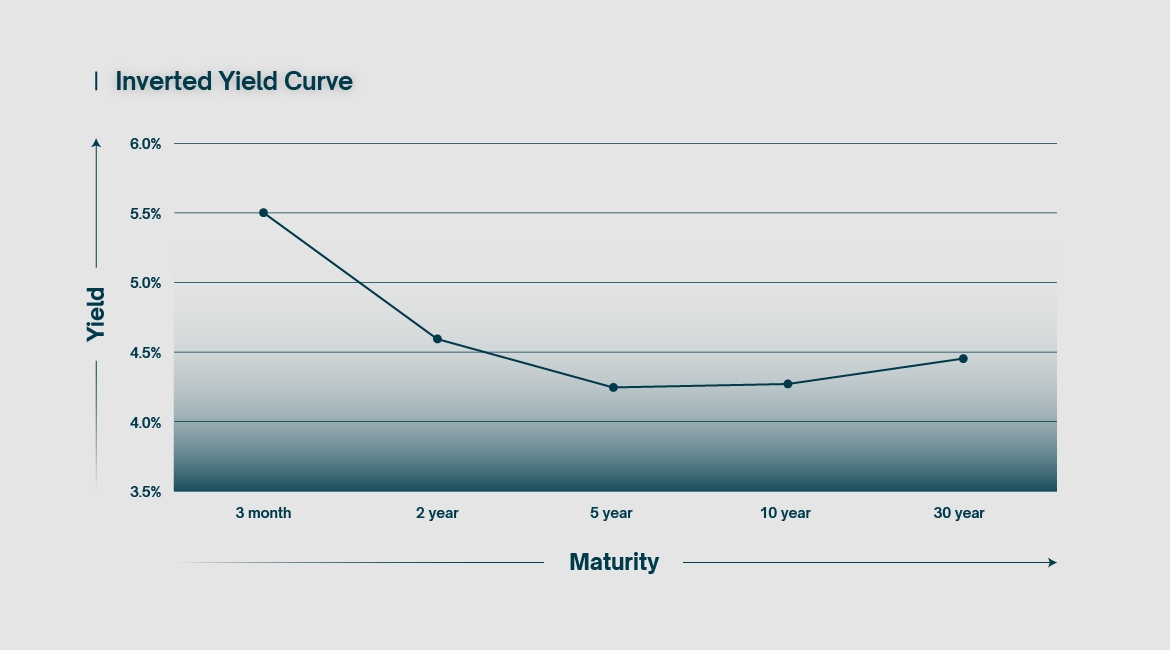

在罕見的情況下,債券市場可能會經歷所謂的收益曲線倒掛,這意味著短期利率超過了長期利率,如上圖的曲線呈現向下傾斜。由於中央銀行迅速提高利率目標以遏制通脹,這是最近在某些國家發生的情況。這種政策的一個效果是將短期債券的收益率拉高於他們的長期對手。

表面上這看起來沒有意義。投資者如何能在更短的承諾中獲得更好的收益?在這種情況下,為什麼還有人會買長期債券呢?答案是那些長期利率被鎖定了更長的時間。沒有人知道短期高收益會持續多久。投資者需要不斷地在短期債券市場中更新他們的位置,以維持高收益,而這可能隨時下降。這就是所謂的再投資風險,是大型投資公司的任何交易策略的關鍵部分。

在利率較高的時期,短期投資通常不那麼有利,因為貨幣強勁,貨幣供應受限。如上所述,對經濟信心的缺乏往往會在長期投資上產生更大的購買壓力,基本上是從現在開始重新分配資金,並將其推入未來。倒掛收益曲線就描繪了這種現象。這種現象過往頻繁出現,以至於收益曲線的倒掛一直是預測經濟衰退的歷史上的指標。

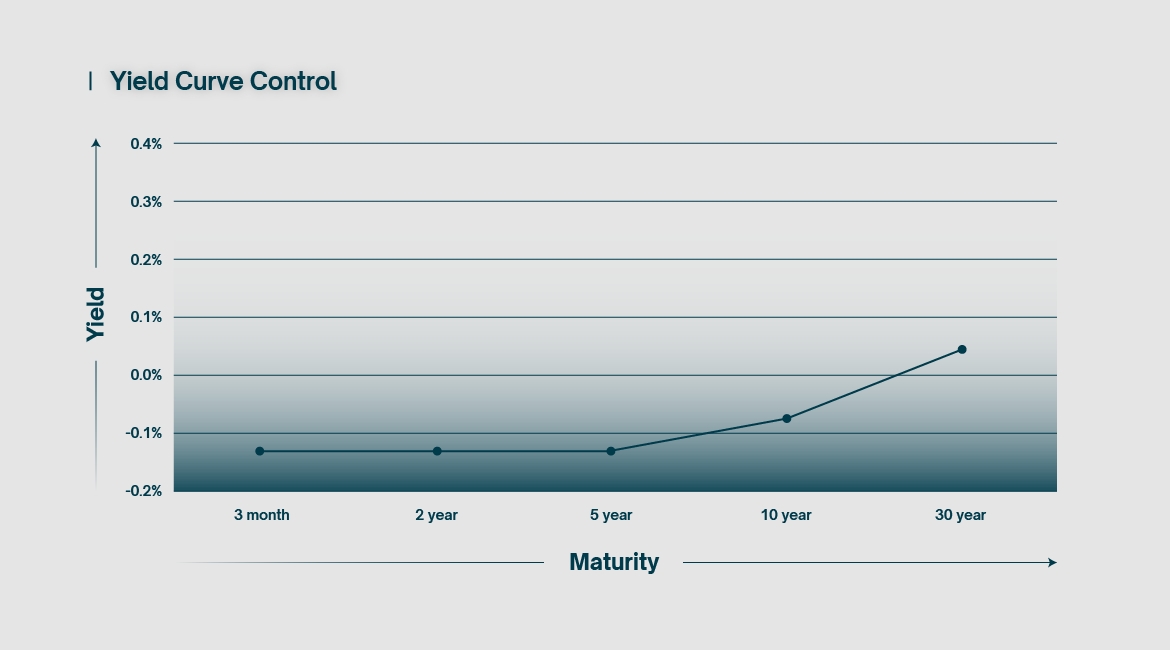

前兩個圖表是由某種自然市場動態產生的。相比之下,上面的圖表是當中央銀行通過使用一種叫做收益曲線控制的工具完全控制債券市場時發生的情況。收益曲線控制是指中央銀行購買特定長度的債券,其明確的目的是將其各自的收益降低到預定的目標。本質上,每個中央銀行都在使用某種形式的收益曲線控制,儘管他們通常是針對曲線的短端。

在現代,收益曲線控制這個術語幾乎只在日本經濟的背景下使用,這是由於它自1990年代以來經歷的非常特殊的狀況。為了將這個國家從數十年的停滯中拉出來,日本銀行試圖通過大規模購買債券和其他資產,向其經濟注入一些急需的流動性。資金被注入日本銀行系統,利率被推到零甚至更低。債券收益在各個時間段都被壓低,以壓制收益曲線,以刺激陷入困境中的經濟,期盼更多投資和增長。

不幸的是,這對長期利率及其對養老金和抵押貸款等事物的影響帶來了特定的問題。許多人對於長期債券不再產生任何投資回報的事實表示不滿。為了糾正這個問題,日本銀行後來上修長期債券的利率,同時將短期債券的收益嚴格控制在零以下。實際上,通過中央銀行控制購買債券,收益曲線被精確地調校到特定的目標,因此得名收益曲線控制。

在Covid疫情年代,收益曲線控制的使用短暫地在國際上獲得了更多的關注,但仍然是一個相對新穎和實驗性的工具。即使是日本現在也已經放棄了這種做法。

收益曲線在特定的時間點描繪了貨幣概況,提供了對大時間跨度內投資者情緒的瞭解,在某種程度上仍然是可以看做衡量工具的。貨幣政策在近年來,尤其是自2008年金融危機以來,已經發生了很大的變化。在經濟運行的貨幣框架不停演變下,我們對這個重要工具的理解也會隨之而變。

由於以色列和伊朗之間的緊張關係持續緩和,黃金價格在本周早些時候遭受了重創。 週末,德黑蘭表示,儘管伊朗領土上又有疑似襲擊,但它對其長期的對手沒有報復意圖。 和解的語氣並未提振與黃金相關的避險敘述,過去幾個月黃金價格經歷了飆升。 本週一下跌了2.7%,並在週二的美國商業活動意外下跌後繼續承受進一步的拋售壓力。

和三月相比,S&P全球製造業採購經理人指數(PMI)從51.9降至49.9,從技術上已呈現收縮狀態。 全球服務業資料也開出低於預期的50.9。 這是首個顯示美國經濟失去勢頭的資料,使期盼降低利率的投資者帶來一線希望。 接下來目光會聚焦於週五的核心PCE價格指數資料。

一系列的資料使美元貨幣指數(DXY)昨天下跌0.4%,失去了它在上周保持106的水準。 儘管美元疲軟,但對日元的壓力並未減輕,美元/日元在週五日本銀行的利率決定前一天升至154.8。

許多美國公司的財報周已經來臨,交易者們已經開始湧向科技股,觸發了所有主要指數的上漲,其中納斯達克綜合指數(NDX)預先上揚。 收回了上周的大部分跌幅,過去兩個交易日分別上漲了1.1%和1.6%,標普500(SPX)和道鐘斯(DJI)也在近期疲軟的價格行動後出現反彈。

全球股市指數繼上月創下歷史新高後回落下跌。 以科技股為主的那斯達克指數(NDX)在周五表現不佳,以2.05%的跌幅結束了本週的慘淡表現。 交易者可能對本週即將公佈的大量營收報告抱持謹慎態度,大部分選擇降低曝險。 標普500指數(SPX)本周同樣表現不佳,週五下跌0.88%。 道瓊工業平均指數(DJI)則小幅上升0.5%。

全球股市情況相似。 日經225指數(NI225)週五下跌了1,000多點,距離歷史最高點已經下跌了近10%。 香港的恆生指數(HSI)也呈現低靡,週五以1%的跌幅收盤。

市場流動性冷淡的預期大概是這一情況的最佳解釋。 從今年年初開始,人們認為經濟回溫已經冷卻到了需要一定程度的貨幣寬鬆的地步。 不幸的是,進入第二季度,數據無法支持這種立場。 通膨數據不斷超過預期;美國勞動市場出乎意料地抵抗住了壓力。 全球各地的央銀行被迫採取觀望態度,暫時讓市場處於懸而未決的狀態。

政府發行的債券對大多數普通人生活幾乎沒有什麼影響,然而在幕後它們卻至關重要。 它們不僅影響著投資者,特別是那些較大的投資機構,還塑造了整個國家的經濟格局,並在政府籌集資金的方式上起著關鍵作用。

什麼是債券呢? 簡單說來說,債券是政府發行的應收賬款。 政府定期發售債券,票券上的利率和到期日期各不相同,從幾個月到幾十年不等。 投資者可以自由購買這些債券,購買後它們就成為公開市場上可以交易的資產。

這種金融工具的確切名稱取決於到期時間的長度以及發行國。在許多英語世界的地方,它們被稱為「金邊證券」。為了這篇文章的目的,我們將使用“債券”這個詞作為政府發行的所有此類債務證券的通稱。

對於長期債券,持有者定期以利息支付的形式獲得回報,通常被稱為票面利率。一旦債券到期,政府將面值支付給贖回者 - 美國債券通常為1000美元。在到期之前,債券可以自由交易,價格由市場決定。

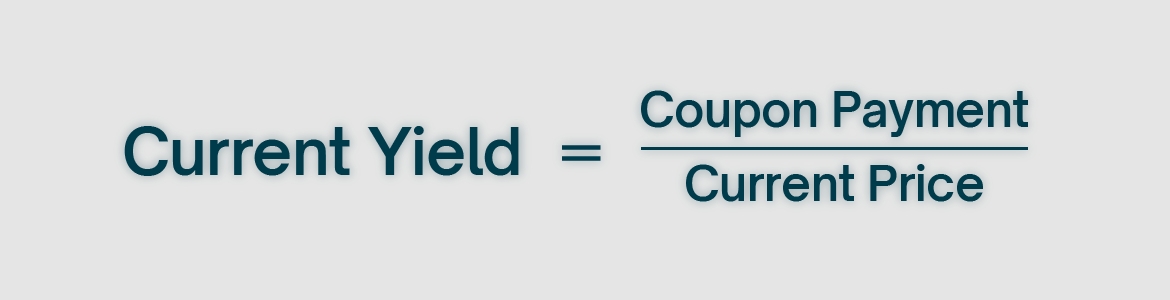

在債券市場中,正確地定義收益率是很重要的,因為其意義上與其他投資有所不同。對於債券,兩個因素決定了收益率: 利息支付(票面利率支付),以及購買價格和債券面值之間的差價。

最簡單的計算方法,被稱為現行收益率,如下:

從上述公式我們可以看出,收益率和價格是反相關的,也就是說,如果債券的價格下跌,那麼其收益率就會上升。的確,如果投資者以面值購買一張1000美元的債券,票面利率為5%(即50美元支付),那麼現行收益率也為5%。然而,如果投資者以800美元的折扣價購買同樣的債券,那麼現行收益率就會增加到6.25%。這點需要牢記,特別是當閱讀關於下降/上升收益率的財經新聞時。

另外一提,更直觀的的計算方法是到期收益率,即假設持有債券至到期日的投資總回報。這樣的計算也假設所有的票面獲得的利率都以債券當前的利率重新投入,使得計算相對複雜,顯然不在本文的討論範圍內。 正如我們之前提到的,長期債券通常來自票面利率收益的占比較大,這意味著短期債券的收益完全由購買價格和面值之間的差價決定。

對於投資者來說,債券的重要之處在於,它是由政府擔保的金融投資,因此被認為是最安全的投資。畢竟,如果政府無法財務上履行其發行的債券,投資者可能會有更大的問題需要擔心,而不僅僅是他們的投資組合。

對於政府來說,債券是他們籌集資金的重要手段。通過出售債券,國家實際上是在籌集資金,承諾在未來的某個時間用利息償還這筆錢。它們是政府籌集資金的主要工具之一。

它們還起著另一個重要的作用。傳統上,一個國家會通過控制貨幣供應來調節其貨幣的強弱。流通中的貨幣越多,這種貨幣就趨於疲軟,反之亦然。為了增加貨幣供應,該國的中央銀行會購買政府債券,從而將資金注入市場。相反,通過賣出這些債券,中央銀行收回所有這些資金,減少供應。這就是一個國家可以增加和減少貨幣供應,並通過這種方式操縱其貨幣相對強弱的機制。

2008年後的現代金融與這個框架有所不同,但買賣債券仍然是貨幣政策的重要調控工具。要理解為什麼,我們需要看一下所謂的收益曲線,我們將在本系列的第二部分中討論。

美聯儲目前彌漫著一股鷹派氣息。 拉斐爾·博斯蒂克(Raphael Bostic)在週四時表示,通貨膨脹需要更接近目標,才能降低借款成本。 這位亞特蘭大聯儲主席甚至表示,如果通貨膨脹繼續偏離預期,那麼進一步加息並非不可能。 紐約聯儲主席約翰·威廉姆斯(John Williams)也反復強調,沒有立即降息的必要,任何決定降息的決定都將由資料驅動。

儘管週三有小幅回檔,但DXY仍然穩定在106以上,對其他主要貨幣造成壓力。歐元和英鎊目前都在六個月低位與美元徘徊,更不用說日元了,現在面臨著對美元35年低位。日本銀行尚未明確是否會介入來維護該貨幣對當前正在接觸的155的水準。

對於更長時間的更高利率的擔憂,本周在美國股市中產生了很大影響。特別是納斯達克綜合指數(NDX)自週一以來已經下跌了3.5%,道鐘斯工業平均指數(DJI)和標準普爾500指數(SPX)分別下跌了0.55%和2.2%。

非常特殊的是,自週二以來,黃金沒有再創新高,目前暫時穩定在USD $2400美元/盎司以下。由於有報告顯示原油庫存再次增加,本周石油價格下跌;布倫特原油(BRENT)現已回落至USD $86美元/桶,WTI下跌至USD $82美元/桶。

自今年年初以來,美國的通貨膨脹資料一直超出預期,每次資料發佈都增加了人們對利率可能會進一步推遲削減的擔憂。週二在華盛頓會議上,這些擔憂幾乎完全得到了證實,美聯儲主席傑羅姆·鮑威爾承認,到目前為止的通貨膨脹資料並未給結束緊縮貨幣政策帶來任何程度的信心。鮑威爾毫不含糊地表示,“如果高通脹持續存在,我們可以維持當前利率,直到情況下降為止”。美國的失業申請資料將在明天發佈,這將進一步揭示勞動力市場的狀況。

延長高利率政策的前景推動美元在本周初進一步走強,昨天DXY一度觸及106.5。受此影響最嚴重的是日元,本周開盤時美元/日元已經接近155,高於開盤時的153。越來越多的人認為日本銀行接下來將在某個時候介入以保護日元,儘管到目前為止還沒有官方公告。日本的通貨膨脹資料將在週五發佈,這可能會使當前的狀況更加清晰。

本周初,黃金開盤表現強勁,週一上漲1.7%,再次創下USD $2382美元/盎司的收盤紀錄。儘管昨天有些波動,但收盤時價格保持穩定。今天早盤的交易並未顯示出接下來的趨勢走向。

RADEX MARKETS

風險警告 : 交易金融衍生品與槓桿產品具有高度風險

開設帳戶