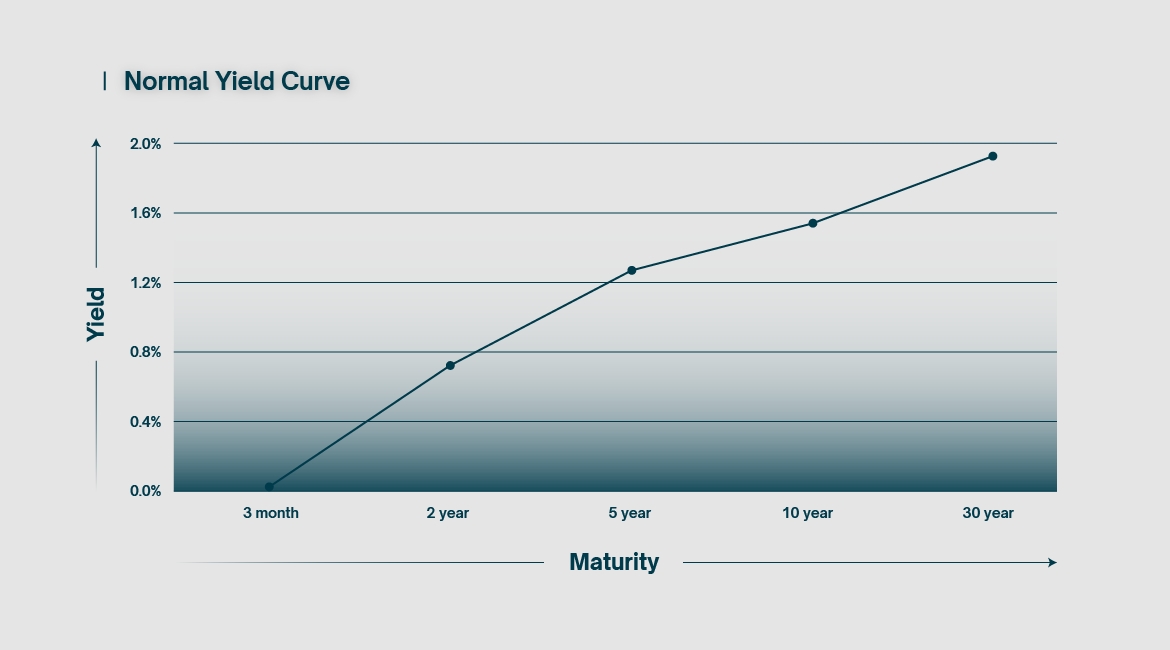

简单来说,收益曲线是将债券的收益率与其到期时间进行对比的图表。这是一个时间的快照,其形状会经常改变。通常来说,债券到期的时间越长,收益就越好。

逻辑上如果投资者购买的是10年期债券而不是1年期债券,他们应该期待获得更大的回报,否则就没有必要这么做了。这就形成了一个向上倾斜的图表,被视为「正常」的收益曲线。

由于市场动态,债券的收益率大大依赖于大型利率。到期时间越短,就与国家的中央银行目标利率的相关性越紧密。短期债券通常到期时间在一年以下,被用作定价短期借款和存款利率的基准。而长期债券,通常最少需要10年到期,反映了长期借款和贷款的成本,例如抵押贷款。

收益曲线是一个快速评估时间内利率的有用工具,但也提供了一个窥视投资者对特定经济的信心的窗口。简单来说,如果投资者对国家的经济表现失去信心,他们将更愿意将资金转移到更安全但收益较低的长期投资中,如10年以上期限的债券。由于需求增加,这些长期债券的价格上涨,从而降低了它们的收益(详见第一部分对此的更详细解释)。这将曲线的右侧向下推。

相反的,对经济的信心导致了长期债券的需求减少,因为投资者认为他们可以在股票或其他短期投资中获得更好的投资回报。由于需求减少,长期债券的价格下降,从而增加了它们的收益。这将曲线的右侧向上推。

当阅读财经新闻时,你可能会偶然听闻到关于10年期美国国债收益率的谈论。这种金融工具被认为是一个特别重要的基准,因为它对长期借款利率的影响,以及它对全球地缘政治情绪的敏感性。收益率的变化反映了需求的变化,这反过来又给出了整个市场情绪的可靠指示。

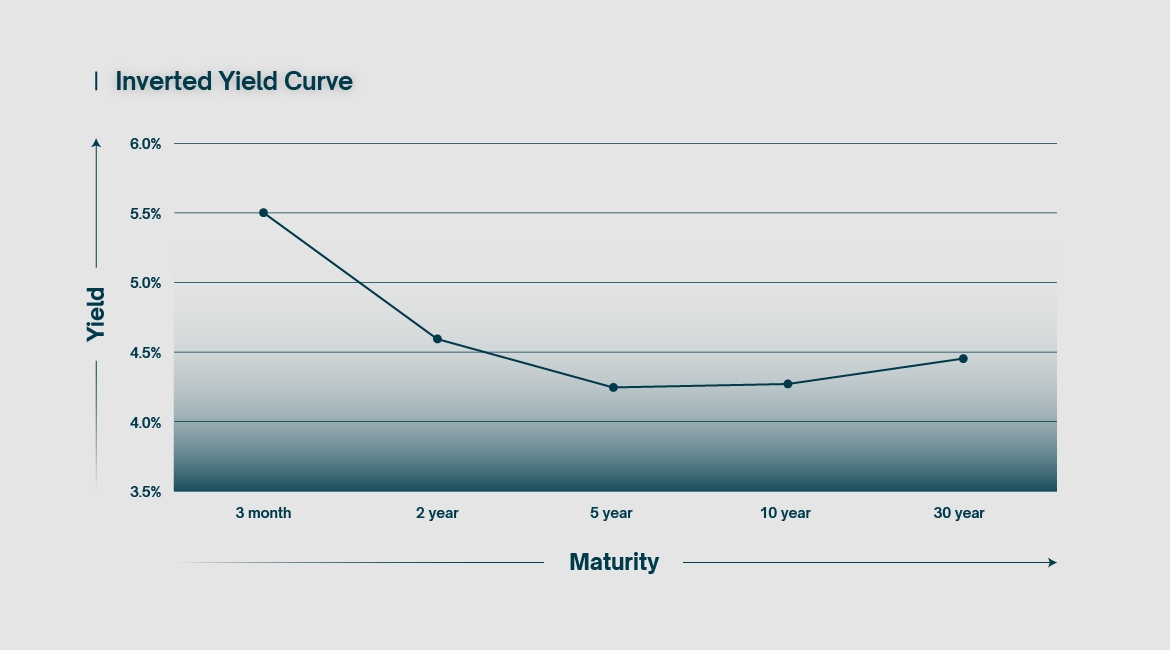

在罕见的情况下,债券市场可能会经历所谓的收益曲线倒挂,这意味着短期利率超过了长期利率,如上圖的曲线呈現向下倾斜。由于中央银行迅速提高利率目标以遏制通胀,这是最近在某些国家发生的情况。这种政策的一个效果是将短期债券的收益率拉高于他们的长期对手。

表面上这看起来没有意义。投资者如何能在更短的承诺中获得更好的收益?在这种情况下,为什么还有人会买长期债券呢?答案是那些长期利率被锁定了更长的时间。没有人知道短期高收益会持续多久。投资者需要不断地在短期债券市场中更新他们的位置,以维持高收益,而这可能随时下降。这就是所谓的再投资风险,是大型投资公司的任何交易策略的关键部分。

在利率较高的时期,短期投资通常不那么有利,因为货币强劲,货币供应受限。如上所述,对经济信心的缺乏往往会在长期投资上产生更大的购买压力,基本上是从现在开始重新分配资金,并将其推入未来。倒挂收益曲线就描绘了这种现象。这种现象过往频繁出现,以至于收益曲线的倒挂一直是预测经济衰退的历史上的指标。

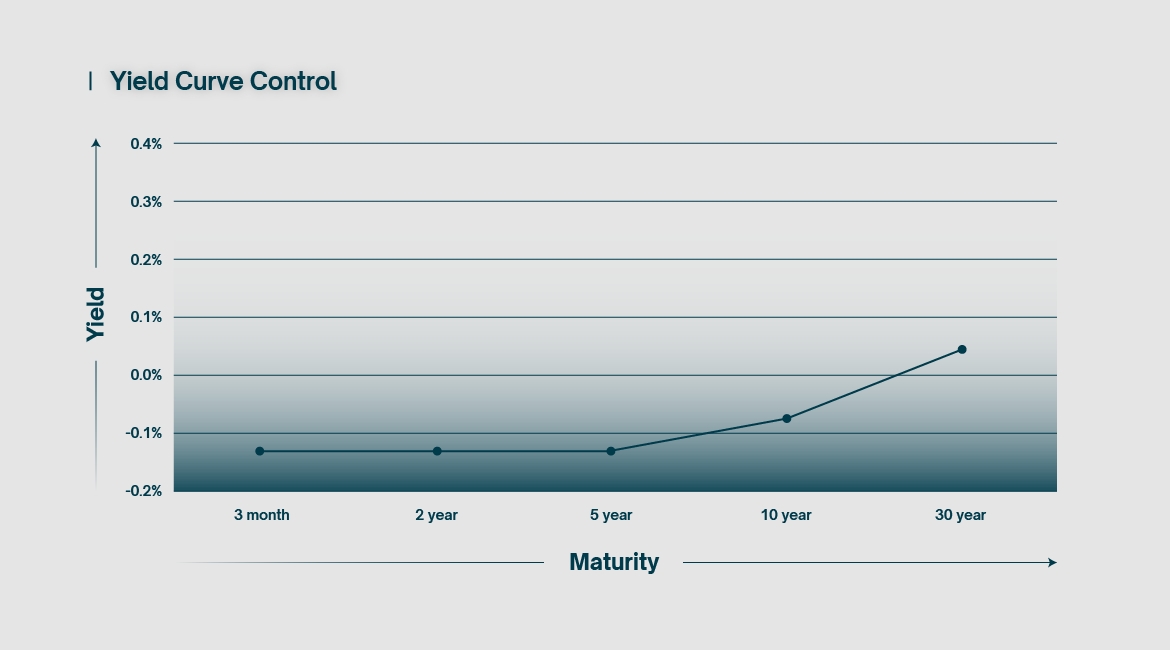

前两个图表是由某种自然市场动态产生的。相比之下,上面的图表是当中央银行通过使用一种叫做收益曲线控制的工具完全控制债券市场时发生的情况。收益曲线控制是指中央银行购买特定长度的债券,其明确的目的是将其各自的收益降低到预定的目标。本质上,每个中央银行都在使用某种形式的收益曲线控制,尽管他们通常是针对曲线的短端。

在现代,收益曲线控制这个术语几乎只在日本经济的背景下使用,这是由于它自1990年代以来经历的非常特殊的状况。为了将这个国家从数十年的停滞中拉出来,日本银行试图通过大规模购买债券和其他资产,向其经济注入一些急需的流动性。资金被注入日本银行系统,利率被推到零甚至更低。债券收益在各个时间段都被压低,以压制收益曲线,以刺激陷入困境中的经济,期盼更多投资和增长。

不幸的是,这对长期利率及其对养老金和抵押贷款等事物的影响带来了特定的问题。许多人对于长期债券不再产生任何投资回报的事实表示不满。为了纠正这个问题,日本银行后来上修长期债券的利率,同时将短期债券的收益严格控制在零以下。实际上,通过中央银行控制购买债券,收益曲线被精确地调校到特定的目标,因此得名收益曲线控制。

在Covid疫情年代,收益曲线控制的使用短暂地在国际上获得了更多的关注,但仍然是一个相对新颖和实验性的工具。即使是日本现在也已经放弃了这种做法。

收益曲线在特定的时间点描绘了货币概况,提供了对大时间跨度内投资者情绪的了解,在某种程度上仍然是可以看做衡量工具的。货币政策在近年来,尤其是自2008年金融危机以来,已经发生了很大的变化。在经济运行的货币框架不停演变下,我们对这个重要工具的理解也会随之而变。

RADEX MARKETS

风险警告 : 交易金融衍生品与杠杆产品具有高度风险

开设帐户