任何经济体影响其健康状况的关键因素之一是其对廉价能源的获取。能源是工业生产的主要驱动力,其可用性对普通人口的福祉至关重要。尽管世界上某些地区正在大力努力摆脱对石油的依赖,转向所谓的更环保的绿色能源,但石油仍然是全球电力生产的支柱。鉴于其对全球每个经济体的重要性,自然成为倍受关注的金融资产。这就引出了如何为其定价的问题。这就是布伦特原油和西德克萨斯中质原油指数的作用所在。下面的文章将介绍这些指数的基本的入门知识。

起源

布伦特原油和西德克萨斯中质原油最主要的区别是地理上的不同。布伦特原油是从北海的海底提取的,位于设得兰群岛和挪威之间;而西德克萨斯中质原油主要来自德克萨斯州、路易斯安那州和北达科他州的地下。其他指数也在国际石油贸易中发挥了作用,例如迪拜/阿曼原油和石油输出国组织(OPEC)篮子,但它们对全球商品市场的影响力较小。

每种类型的石油有着自身的地理和地质限制,直接导致它们的运输方式有所不同。西德克萨斯中质原油很多是陆地封锁的指数。石油是在美国土地上提取出来的,然后通过陆路运输,最后在美国的炼油厂进行加工。成品在奥克拉荷马州的小镇库欣(Cushing)中部提供,并不代表一种适合出口的商品。美国显然是出口石油的,但这种定价稍微超出了西德克萨斯中质原油指数的范围。另一方面,布伦特原油可以在海上交付,因此具有即时的全球覆盖范围。

这是布伦特在近年来美国产量大增的情况下,仍然保持为全球石油定价及标准的主要原因。布伦特原油不仅便于获取,而且受益于其位置,跨越了几个大陆,连接了东西方的石油市场。

地理区别也扩展到这些基准是在哪里执行的。布伦特原油目前在洲际交易所(ICE)交易,而西德克萨斯中质原油在纽约商业交易所(NYMEX)交易。

供需

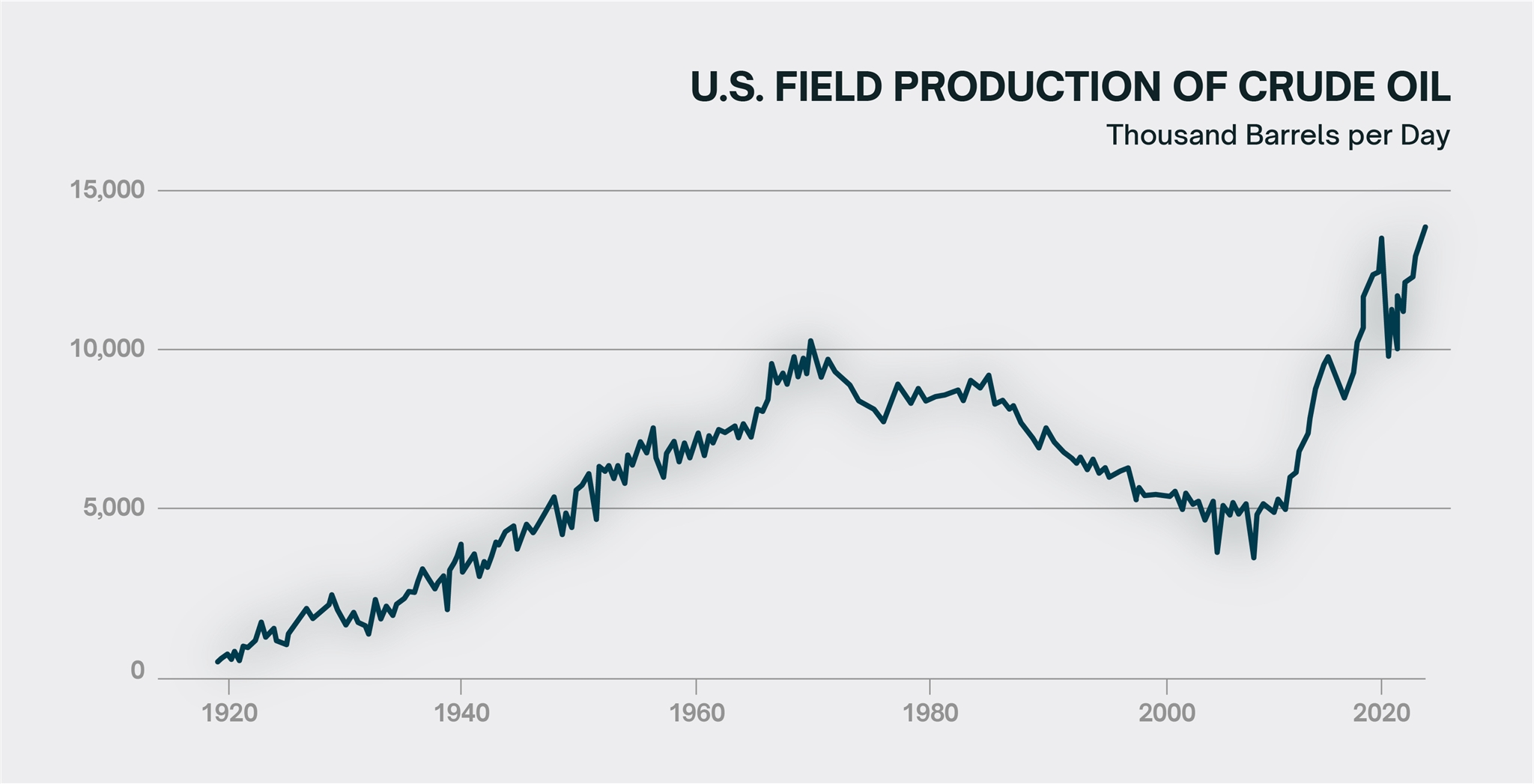

许多浮动因素会影响每个指数的定价。历史上,由于在海洋条件下提取和运输石油的便利,布伦特比其美国同行便宜。但这在2008年左右发生了变化,当时美国经历了一场大规模的页岩油繁荣,使其能够大幅度扩大生产。 (数据来源:US energy information administration)

(数据来源:US energy information administration)

这种供应的扩大,加上北海产量的减少,会缩小布伦特和西德克萨斯中质原油的价格差距,最终导致前者变得更加昂贵。产量的增加也使美国大幅度提高了其原油出口量,间接提高了西德克萨斯中质原油指数在世界舞台上的相关性。

(数据来源:US energy information administration)

如前所述,西德克萨斯中质原油指数表示的是在美国中部的一个小镇上可以交付的石油价格。当它到达墨西哥湾的一个港口时,这个价格就变得有些无关紧要了。这就是各种次要指数起作用的地方,例如西德克萨斯休斯顿,它代表了在交货地点上船的石油的价格,这个价格远比西德克萨斯中质原油价格更相关。不用说,由于市场力量,后者的价格与布伦特原油价格关系更为密切。

这呈现出一个有趣的悖论:随着美国石油出口的增加,西德克萨斯中质原油指数的重要性也在增加,尴尬的是,因为西德克萨斯中质原油从未打算定价出口商品。其内向性质还有另一个结果,无论是有意还是无意的:它在很大程度上与国际事件隔离。因为布伦特原油价格不仅与欧洲市场挂钩,更延伸至中东市场,因此它对地缘政治问题非常敏感。在动荡时期,如阿拉伯之春期间,或者最近在加沙和红海,布伦特原油/西德克萨斯中质原油的价差往往会增加,因为前者受到的影响比后者更大。

未来展望

截至今天,由于石油发展为更全球化和商业化的性质,布伦特原油指数作为大约四分之三的所有原油出口的定价基准。鉴于不断变化的地缘政治格局,人们不得不怀疑当前的范式将如何继续存在。尽管几十年前这样的问题是难以想象的,但事实仍然是美国的生产每年都在增加,而它的传统竞争者的产量却未跟上。自20世纪90年代末以来,北海石油产量已经减半,以至于像英国这样的国家现在已经是原油的净进口国。传统上,海湾国家和更广大的石油输出国组织(OPEC)成员国得益于他们的巨大原油储备,这使他们能够在国际石油市场上有很大的影响力。然而,这种影响力在近年来已经有所减弱,受到了美国和整个美洲大幅度增加生产的压力。产出大国之间在石油市场的经济战争并不意外,但近年来观察到的事件表明了更为永久的范式转变。这是否会导致市场结构上的变化尚待观察,但现在布伦特原油和西德克萨斯中质原油仍然是石油市场的兩大主導体系。

RADEX MARKETS

风险警告 : 交易金融衍生品与杠杆产品具有高度风险

开设帐户